「最近、積立NISAやiDeCO始めた方が良いって聞くけど、実際どうなの?」

「周りの人も始めたみたいだし、自分も始めた方が良いのかな?」

「積立NISAとiDeCoどっちの方が自分に合っているいるのだろう?」

40代になったものの独身で、老後に不安を感じて資産形成を試みようとしたものの、積立NISAが良いのか、iDeCoが良いのか分からなくて何も始められずにいる方も多いのではないでしょうか?

本記事は、積立NISAとiDeCoに絞り、40代独身の方で、「今後の資産形成を本格的に始めたい」と思っている方に読んで頂きたい内容になっています。

本記事の内容を参考にして、投資をスタートしてみましょう!

積立NISAについて

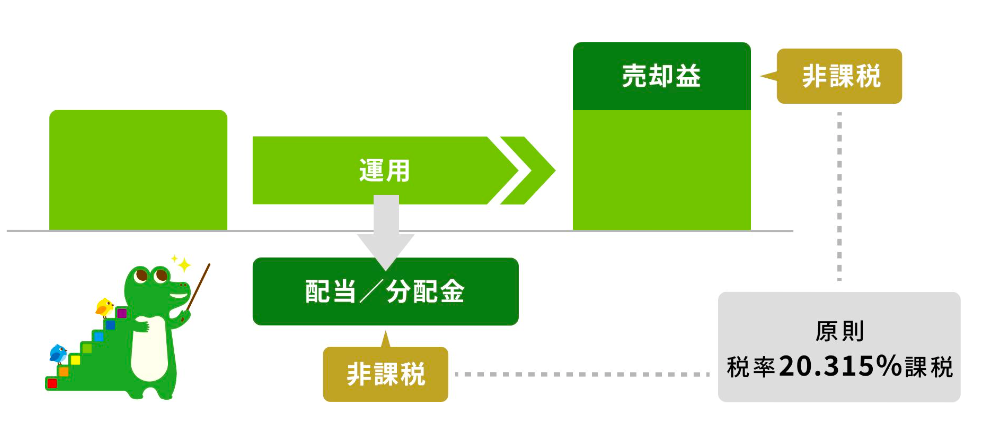

NISAとは、少額投資非課税制度のことです。

ISA(Individual Savings Account=個人貯蓄口座)というイギリスの制度をモデルに、日本版のISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

通常であれば、投資で得た利益は、所得税15%と、住民税5%、復興特別所得税0.315%、合わせて20.315%の税金がかかりますが、積立NISAを利用すると得た利益を非課税で受け取ることができます。

(出典:金融庁 NISAを知る)

例えば400,000円の投資額に対して、40,000円の利益が出たとします。

通常であれば利益から8,126円もの税金が引かれ、手元に残る利益は31,874円となります。

しかし、積立NISAを利用すると満額の利益40,000円を受け取ることができます。

NISAは、積立NISAと一般NISAと2種類の制度がありましたが、2024年1月に新NISAとなりました。

ここでは2点に分けて説明していきます。

- 積立NISAと一般NISA

- 新NISA

それぞれ解説していきます。

積立NISA 一般NISA

積立NISAは、少額から積立投資を始めることが可能です。

長期・積立・分散投資によってリスクを抑えた運用が可能で、積立NISAは1年間に投資できる額は40万円、非課税期間は20年までとなります。

一方、一般NISAは、株式などにも投資でき、積立NISAよりも商品が多いです。投資できる額は1年間に年間120万円まで投資することができ、課税期間は5年となります。

2つの制度は対象としている人が異なるため、積立NISAは少額で長期運用したい人に向いており、一般NISAはまとまった資金を短期間で運用したい人に向いてます。

| 積立NISA | 一般NISA | |

| 年間投資額 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

新NISA

2023年までは、「積立NISA」と「一般NISA」の2種類に分かれており、どちらかを選択する必要がありました。

2024年から運用が開始された新NISAでは「成長投資枠」と「積立投資枠」が設けられ、「一般NISA」と「積立NISA」が一本化され、非課税保有限度額なども大幅に拡大されました。

積立投資枠

積積立投資枠は、今までの積立NISAを継いだ投資枠です。

名前の通り、積立で定期的に投資を行うもので、年間投資枠は120万円まで、非課税保有限度額は1,800万円となります。

積立投資枠で購入した商品は、販売手数料が掛からず、信託報酬が一定以下の長期、積立、分散投資に適した投資信託のみです。

投資初心者でも手軽に始められることを目的にしています。

成長投資枠

成長投資枠は、一般NISAを継いだ投資枠です。

積立投資枠と同じく、積立で購入することも可能ですが、一括して購入することもできます。

年間投資枠は240万円、非課税保有限度額は1,200万円です。

積立投資枠で扱っている投資信託にプラスして、一定の条件を満たした株式など多くの商品に投資できます。

以下に、それぞれの投資枠の特徴をまとめましたので、ご参考下さい。

| 積立投資枠 | 成長投資枠 | |

| 非課税保有期間 | 無制限 | 無制限 |

| 制度(口座開設期間) | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 1,800万円 | (内1,200万円) |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等※ |

| 対象年齢 | 18歳以上 | 18歳以上 |

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

(出典:金融庁 NISAを知る https://www.fsa.go.jp/policy/nisa2/know/index.htmlを加工して作成)

新NISAとこれまでのNISAとの違いとは?

NISA口座内で購入した投資信託や株式等から得た利益が非課税になる点は、新NISAも従来のNISA(以後、旧NISA表記)も同様です。

しかし、新NISA、旧のNISAでは様々な点で違いがあります。主な違いを以下の4点に分けてご紹介します。

- 積立投資枠・成長投資枠の併用

- 非課税保有限度額の拡大

- 年間投資上限額の拡大

- 非課税保有期間の無制限化

積立投資枠、成長投資枠の併用

旧NISAでは「積立NISA」か「一般NISA」のどちらかしか選択できませんでした。

新NISAではひとつの制度の中に「積立NISA」を継いだ「積立投資枠」と、「一般NISA」を継いだ「成長投資枠」があり、どちらも併用することができます。

新NISAは旧NISAの両制度を統合して、より使いやすくなりました。

非課税保有限度額の拡大

旧NISAでは、非課税保有限度額が、積立NISAの場合800万円、一般NISAの場合600万円でした。

一方、新NISAでは、非課税保有限度額は1,800万円までとなり、非課税保有限度額は1,000万円以上の拡大が行われました。

ただし、1,800万円のうち成長投資枠の非課税保有限度額は1,200万円です。

年間投資上限額の拡大

旧NISAでは、年間投資上限額が、積立NISAで40万円、一般NISAで120万円まででした。

新NISAは、年間投資上限額も旧NISAに比べて拡大しました。

積立投資枠では120万円、成長投資枠では240万円、合わせて360万円まで年間、非課税での投資が可能です。

非課税保有期間の無制限化

新NISAでは、非課税保有期間が無期限となったのも旧NISAとの大きな違いです。

これまで積立NISAで最長20年間、一般NISAで最長5年間でした。非課税保有期間が終了した場合、売却する、課税口座に移管する、保有している金融商品を翌年の非課税枠に移管する(一般NISAのみの制度)のいずれかの選択を迫られていました。

しかし、新NISAは非課税保有期間が無期限のため、保有し続けることができるようになりました。

なので、保有している金融商品を翌年の非課税枠に移管する手続きも必要ありません。

積立投資枠のメリット・デメリット

メリット

非課税で運用できる

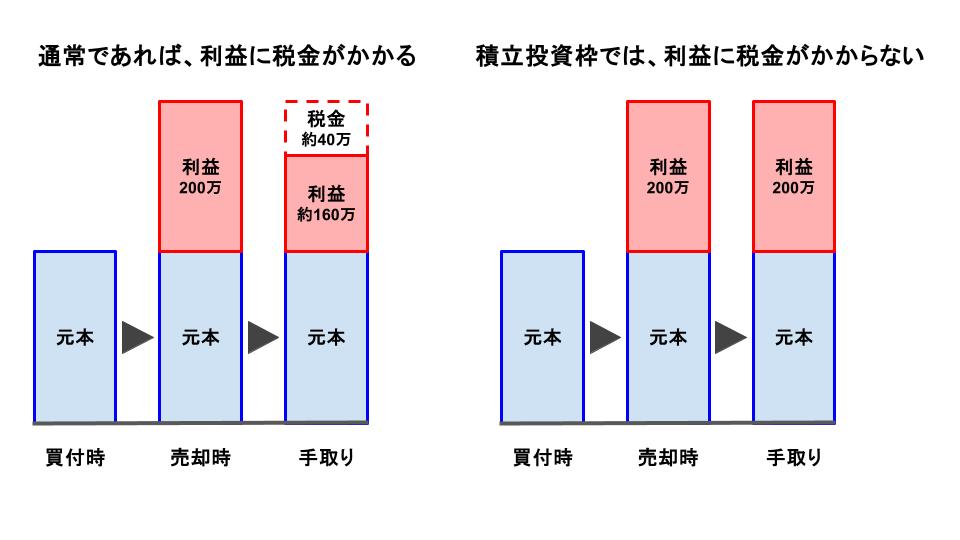

積立投資枠で購入した商品の利益は非課税になるため、課税口座で運用するよりも多くの利益を残せます。

例えば、積立投資で10年後に200万円の利益を得たとします。課税口座に積み立てた場合は約40万円が税金として差し引かれますが、積立投資枠を使って積み立てた場合は税金がかからず、利益の全額200万円(手数料等は考慮しておりません)を受け取れます。

買える銘柄が厳選されている

積立投資枠で購入可能な銘柄は、金融庁が選んだ、長期の積立、分散投資向きの投資信託のみとなります。

初心者にとって、数ある投資信託から長期運用向きの銘柄を選ぶのは困難です。しかし積立投資枠であれば、謝って手数料の高い商品やリスクの高い商品を選んでしまう心配がない点がメリットです。

自動積立で手間がかからない

積立投資枠を利用する場合、最初に自動積立の設定を行えます。

一度設定すれば、毎月決まったタイミングで自動的に投資信託の積立が行われるので、自分で商品を購入する手間がありません。

積立額を途中で変更したくなった場合でも、ほとんどの場合、各金融機関のサイトから簡単に手続きできるため、忙しい方や筆者のように忘れっぽい方でも、積立投資枠を使った投資であれば、長く続けることが可能です。

デメリット

投資は年間120万円まで

積立投資枠で購入できる投資信託は、年間で120万円までとなります。

仮に1年間で毎月同額を積み立てるとした場合、1ヶ月あたりの最大積立額は10万円です。

積立投資枠最大まで投資しても余裕があれば、合わせて成長投資枠を使って投資信託をするのも1つの方法です。

すぐに大きな利益を出すのは難しい

積立投資枠は、長期の目線で資産を増やしていく制度であり、すぐに大きな利益を出すのは難しいということを理解しておきましょう。

投資信託は、株式などに比べて値動きの幅が小さいからです。

積立投資枠を使うときは、コツコツと積立を続けることを念頭に置いて、長期の視点で運用計画を立てましょう。

購入できる金融商品が限定されている

積立投資枠で投資できる金融商品は、金融庁が定めた基準をクリアしたものだけとされています。

投資信託や個別株、不動産投資信託といった金融庁が定めた基準を満たさない金融商品を購入することができません。

iDeCo

iDeCoは、個人型確定拠出年金のことで、老後資金を用意することができる私的年金制度です。

年金は「公的年金」「企業年金」「私的年金」の3種類に分けられ、iDeCoは「私的年金」にあたります。

掛金は月々5,000円といった少額でも可能です。上限額は加入者の職業によって異なります。

運用方法は、定期預金や年金保険、投資信託といった様々な商品の中から選べます。

iDeCoのメリット・デメリット

メリット

積立期間中、税金が安くなる

iDeCoに加入した際、税金が安く済みます。iDeCoで支払う毎月の掛金は、全額が所得控除の対象です。

年末調整や確定申告を行い、所得税や住民税の課税対象となる所得から、1年分のiDeCoの掛金を差し引く(控除する)ことで、所得税や住民税の負担が減ります。

運用が良好であれば、将来の受取金額が増える

金融機関にもよりますが、一般的に普通預金の金利は0.001%、定期預金の金利は0.002%です。

定期預金など固定金利の金融商品を購入するといった資産形成の方法もありますが、iDeCoで掛金を運用し、積み立てることで、老後の資金をより多く貯められる可能性があります。

月5,000円から始められる

iDeCoの掛金は、月5,000円から開始することができ、1,000円単位で設定可能です。

お金に余裕のない場合でも、自身のライフスタイルに応じて無理ない金額で積み立てを始めることができます。

iDeCoのデメリット

デメリット

60歳まで引き出せない

iDeCoの積立金は、原則60歳まで引き出せず、「まとまったお金が必要になった」といった理由で、iDeCoで積み立てたお金を崩すことはできません。

例外として、死亡した場合、高度障害になった場合など、やむを得ない場合は解約できます。

また、脱退一時金を受け取るということも可能です。例えば、

- 自営業者など国民年金の第1号被保険者で、保険料免除者であること

- 障害給付金の受給者ではないこと

- 企業型確定拠出年金から脱退一時金の支給を受けていないこと

- iDeCoの掛金支払い期間が1ヵ月以上3年以下、または積立金額が25万円以下

- iDeCoまたは企業型確定拠出年金の加入資格を喪失した日から2年以内であること

これらの条件を全て満たさないと脱退することはできないため、iDeCoに掛けた金額は、原則として引き出すことはできないものだと考えておきましょう。

運用の状況次第で損をする可能性がある

iDeCoは債権、株、投資信託等の金融商品です。

購入した金融商品によっては、支払金額の合計より、受け取る年金額が下回る可能性があるため、購入の際、投資に関する知識を付けておく必要があります。

加入時や運用時などに手数料がかかる

iDeCoに加入する時や商品を運用する時、資産を他の金融機関の口座に移す時に手数料がかかります。

iDeCoの手数料は2種類あり、口座を開設した金融機関に支払う手数料と、iDeCoの統括機関にあたる国民年金基金連合会に支払う手数料です。

国民年金基金連合会に支払う手数料は、どこの金融機関でiDeCoの口座を開設しても、必ず手数料を支払う必要があります。

どちらを使えば良いのか?

本記事では、新NISA積立投資枠とiDeCoについていろいろ説明していますが、結局、どちらを選べば良いか迷う方もいるかと思います。

新NISA積立投資枠とiDeCo、どういう方にお勧めかを以下にまとめます。

「新NISA積立投資枠」が良い人

- 所得税がかからない、あるいは、所得が少なく、節税メリットがない人

- 50代以下で老後のために資産を作りたい人

「iDeCo」が良い人

- 所得税を払っている人

- 60歳になるまで引き出せなくても大丈夫な人

- 老後資金を貯めたい人

積立NISAとiDeCoは、併用することができます。

もし、余裕があれば両方運用するのも選択肢としてありです。

独身者の方は、扶養控除などもないことが多いので、家族持ちと比べると税金が高くなります。iDeCoで節税しつつ、積立NISAの両方を運用するのがお勧めです。

「新NISA積立投資枠」と「iDeCo」の両方をやったほうが良い人

- 両方に、毎月積み立てられる余裕がある人

- iDeCoで所得税の節税をしながら老後資金を貯めつつ、中期的な資産の形成は新NISAの積立投資枠で運用を行う人

まとめ

今回は、NISAとiDeCoを活用した資産形成方法についてお伝えしました。

決められた範囲内であれば非課税となるNISA、全額所得控除ができるiDeCo、両方とも節税をしつつ資産形成を行うことができる制度です。

40代からでもNISAやiDeCoをうまく活用することで、資産を増やすことができます。また、資産運用は長ければ長いほど大きなリターンが得られます。

自分に合った投資方法を見極めて資産運用をしていきましょう。

コメント